|

天一阁藏题注为《官品令》的《天圣令》明代传抄本

|

|

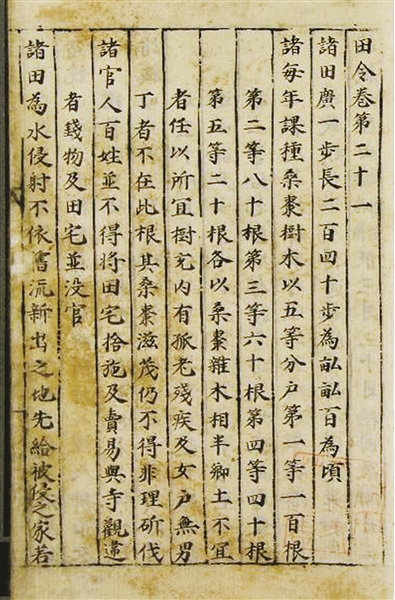

《天圣令·田令》

|

顾玮 吴央央 主讲人名片 卢向阳,中国史硕士,天一阁博物院典藏研究部库管员。研究方向为宋史、地方文献,目前负责撰写《天一阁藏历代方志汇刊提要》。 天一阁博物院供图 《天圣令》是中国现存最早的令典 “中国古代的法律发展到唐代,逐步形成了以‘律、令、格、式’为主的法律体系,对后世的法律制度,以及日本、朝鲜和东南亚一些汉文化圈国家的立法体系都产生了非常重要的影响。”天一阁博物院典藏研究部库管员、中国史硕士卢向阳介绍,比如成书于8世纪、保存至今的日本《养老律令》中的很多条文,就是照抄的唐律。可惜的是,唐代法律文献中,系统保存至今的只有“律”,“令、格、式”等在1000多年的流传过程中散失了。 北宋建立后仅三年,政府就修订了一部法典——《宋建隆重详定刑统》,也被称为《宋刑统》,以此作为宋代的官方法典使用,但是它的内容基本沿袭了唐律以及五代时的《大周刑统》,其中很多条文已不再适合当时的社会情况。所以在实际执行过程中,又不断地制订各种各样的法律汇编作为相关依据。 卢向阳介绍,长期以来,已知被系统保存下来的宋代法律汇编主要有两部,一部是《庆元条法事类》,另一部是《吏部条法》,但这两部法律都是在南宋时期汇编完成的。所以在很长一段时间之内,要想研究北宋时期的社会经济和法律制度,我们只能够从《宋会要辑稿》《宋大诏令集》和《宋史·刑法志》等一些宋史文献中去查找相关资料。 20世纪末,上海师范大学宋史研究者戴建国教授到天一阁查阅资料,无意间发现了一册题注为《官品令》的明抄本法律文献。通过对书中的行文格式、遣词造句以及书中的法律条文进行分析,认为这部书应当是北宋时期成书的《天圣令》的明代传抄本。《天圣令》编纂于11世纪前期,是由参知政事吕夷简负责组织编写的一部行用于全国的法律文献。它是“律、令、格、式”系统中“令”的部分,也是现存最早的令典。 《天圣令》原书30卷,分四册,天一阁所藏的这一册封面中题有“贞”字,说明这部书原本应该是按照“元亨利贞”顺序来排列的。卢向阳说:“从书中内容来看,这一册《天圣令》包含了《天圣令》卷二十一至卷三十的内容,全书112页,约3.5万字。根据天一阁工作人员以及相关历史研究者的整理,这10卷的《天圣令》共有12篇令文,其中包含宋代的令文293条,在每一篇之后还附有唐代令文221条。” 《天圣令》所包含的这500多条唐代、北宋时期的令文,为我们研究唐宋的法律制度提供了非常重要的参考资料。《天圣令》被发现之后,很快成为唐宋史研究的热点。2006年,天一阁博物馆与中国社科院历史研究所合作,出版了《天圣令》点校本。此外,还举办了多次《天圣令》研读会,与之相关的研究成果也有很多。 过去很多人认为,中国古代立法以刑法为主,不太重视社会经济的治理。但是在《天圣令》现存的12篇令文中,其中大部分内容如《田令》《赋役令》《仓库令》《营缮令》等,都是典型的经济立法内容。通过对这些法令条文的解读,能够让我们更加深入地了解宋代关于社会经济活动的治理体系和思想观念。 北宋的审计制度渐趋完善 在古往今来的经济立法中,审计一直是其中的重要对象。以今人的观念来看,审计作为对经济活动进行监督的重要工具,涉及的范围很广。从行为主体看,可以分为政府审计、社会审计和内部审计。但古人理解的审计是比较简单朴素的,审计主体一般就是指政府,而当时的审计工作简单来说就是对账,审计的内容主要是政府对税收、政府财产和政府开支进行核查。古代建立审计制度的目的,一是为国家节省开支,二是为皇帝监督官员的经济行为。 中国历史上,早在西周就有司会审计制度。《周礼》中说,司会用“听出入以要会”来进行审计监督。到了秦汉,史书中经常提到的“上计”活动中就包含了很多审计制度。从魏晋时期兴起的比部审计,至唐代发展到非常完善的程度,当时还专门编写了《比部格》《比部式》这些专业的法律,可惜后来都散失了。 到了宋代,随着商品经济的发展,国家财政的收入来源也呈现出复杂性、多样性的特点,除了传统的农业税之外,像茶、盐等专卖制度以及工商税,都是宋朝财政收入的重要组成部分。国家为了对这些更加复杂的财经活动进行监督,审计制度也较前代有了巨大的进步和变化。“在两宋300多年的历史中,审计制度大致可以分为三个时期:第一个时期是从北宋建立到宋神宗改革,《天圣令》就编写于此时;第二个时期是神宗新法到北宋灭亡;第三个时期是整个南宋时期。”卢向阳介绍。 宋朝审计相关的法律法规比较系统完善,制定了《磨勘法》《勘同法》《三司账法》等专门的审计法律,可惜的是这些法律条文早已失传。好在现存的《天圣令》等第一手法律文献为我们保存了不少审计相关规定。 在卢向阳看来,《天圣令》保存的宋代200多条令文中,对审计工作的规定归纳起来可以分为三方面:账簿审计规定、政府财产审查和公务开支核算。其中最重要的是对账簿审计的相关规定,这是因为账簿是古代记录经济信息最根本的凭证,也是国家税收的根源,历来是审计工作的重中之重。以前人们常说,审计就是查账。宋代赋税账簿在审计中的地位和作用同样如此。 北宋建立之初,就在各州设置了应在司管理地方政府账籍。在中央,账簿由“度支、户部、盐铁”三司统一管理,三司内设有专门部门——勾院、磨勘司、专勾司等,负责对全国账簿进行审计。每年,三司还要在地方账簿的基础上编写财政总账。因此,宋代也建立了配套的制作和审计机制来保证账簿的客观、合法。 当时,地方税账制作的最基层单位是县一级,各县的账则是根据乡司制作的草簿来编排的。乡司是宋代兴起的一个专门负责每乡两税征收的基层吏职,有的地方也称为书手、乡书等,由民间有势力、有一定文化基础的人充当。乡司的职责就是编排本地户籍总账、编制税收总账等。这类账就被称为草簿,是国家账簿的基础。 关于草簿的编排,宋仁宗时有明确的规定。县衙按这些规定制作好税簿后,在递交上级政府的过程中,实行逐级上报审计的制度。《天圣令·赋役令》中对于地方账簿的审计过程有一般性的规定,“诸课役,破除,见及账后附,并同为一账,与计账同限申”,这里的计账就是指当时的税账。这条法令重点强调了账簿制作时要同时制作副本,与原本一同上交以供上级审计。这是宋代地方账簿上交审计工作中的基本原则。 后来,宋朝廷对这一过程又加以详细规范。在《庆元条法事类》中规定:“诸户口增减实数,县每岁具账四本:一本留县架阁,三本连粘保明,限二月十五日以前到州;州验实毕,具账连粘管下县账三本,一本留本州架阁,二本限三月终到转运司;本司验实毕,具都账二本连粘州县账,一本留本司架阁,一本限六月终到尚书户部,转运司申法租税、课利账目限准此。” 卢向阳说:“通过对《天圣令》中审计内容的分析可以发现,宋代的税收监督机制是比较科学合理的,它对维持宋朝相对稳定且高额的财政收入起到了重要作用,其中一些制度即使在今天也具有重要借鉴意义。”(讲演内容来自天一阁书院·国学堂,有删节。此为线上讲座。)

|