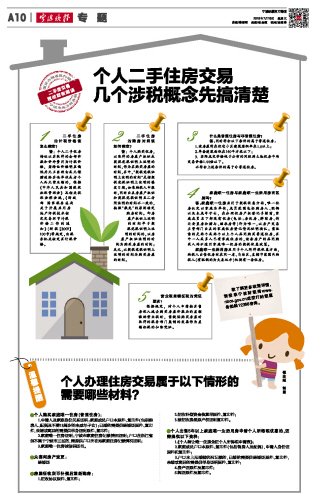

二手住房的计税价格该怎么确定? 答:个人二手住房转让以其取得的全部价款和价外费用为计税价格,若转让价格明显偏低并无正当理由或无偿赠送给其他单位或者个人而无营业额的,根据《中华人民共和国税收征收管理法》及相关税收法律法规,《财政部 国家税务总局关于开展应用房地产评税技术核定交易环节计税价格工作的通知》(财税【2009】100号)等规定,由税务机关核定其计税价格。 二手住房的购房时间该如何确定? 答:个人购买住房,以取得的房屋产权证或契税完税证明上注明的时间,作为其购买房屋的时间,其中,“契税完税证明上注明的时间”是指契税完税证明上注明的填发日期。如果纳税人申报时,同时出具房屋产权证和契税完税证明且二者所注明的时间不一致的,按照“孰先”的原则确定购房时间。即房屋产权证上注明的时间早于契税完税证明上注明的时间的,以房屋产权证注明的时间为购买房屋的时间;反之,以契税完税证明上注明的时间为购买房屋的时间。 什么是普通住房与非普通住房? 答:同时符合以下条件的属于普通住房: 1.该房屋所在住宅小区建筑容积率在1.0以上; 2.单套建筑面积在140平方米以下; 3.实际成交价格低于公布的同级别土地住房平均交易价格1.44倍以下。 不符合上述条件的属于非普通住房。 家庭唯一住房与家庭唯一生活用房有区别吗? 答:家庭唯一住房应用于契税优惠方面,唯一住房认定以家庭为单位,成员范围包括购房人、配偶以及未成年子女,在办理住房产权登记手续前,家庭成员名下都没有住房(包括:房改房、解困房、拆迁安置房和赠与、继承房等)即为唯一,以房产交易主管部门出具的家庭住房登记情况证明确认。需注意的是两个或两个以上个人共同购买普通住房,其中一人或多人已有家庭住房的,该套房产的共同购买人均不适用家庭唯一住房的契税优惠政策。 家庭唯一生活用房应用于个人所得税优惠方面,纳税人出售住房时在同一省、自治区、直辖市范围内纳税人(有配偶的为夫妻双方)仅拥有一套住房。 营业税差额征税的凭证要求? 根据规定,对个人申请按其售房收入减去购买房屋价款后的差额缴纳营业税时,需提供购买房屋时取得的税务部门监制的发票作为差额征税的扣除凭证。

|