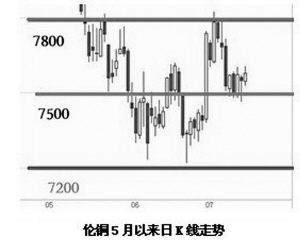

期市观点 时值7月中旬,大宗商品在经历5月暴跌、6月筑底之后,纷纷开始展露出试探性反弹的迹象,但这种试探就目前的表现而言,仍然显得心有余而力不足。可以说,大宗商品已陷入了一种涨跌两难的困境之中,而这种困境的形成根源在于全球经济增长面临周期性阻碍,而促成因素则是宏观积极调控政策与实体经济缓慢复苏之间的脱节。 首先,欧债危机的愈演愈烈进一步促成了上半年特别是五月份大宗商品的大幅下挫,同时也成就了美元低位逐步走强的格局。实体经济中普遍存在的产能产量过剩、需求不振等实质问题在相当长一段时间内无法根本性解决,这在很大程度上将制约金融市场交投氛围。以铜为例,截至7月12日,沪铜总持仓530876手,距6月27日624406手的高点已相去甚远,成交438802手,已萎缩至全年最低水平附近;伦铜总持仓251612手,成交14981手,均为年初以来最差情况,而美精铜市场的持仓成交缩减情况也非常明显。6月初以来伦铜受制于7200-7800美元的震荡区间,而目前正徘徊于该区间中轴位7500美元一线上下两难。作为大宗商品的领头品种,铜一直被视为商品市场整体强弱的风向标,铜市的较差表现也正是大宗工业品的真实写照。 其次,面对欧债危机以及更加严重的全球性经济衰退风险,多国政府央行选择继续推出宽松政策为市场提供流动性,但基于对经济前景的悲观预期使得这种流动性没有信心流入实体,转而寻找更容易见效的投资机会,反映在期货盘面上则是不同板块的品种出现间断性反弹。以近期市场表现最为活跃的农产品为例,豆粕与白糖行情共同点是持仓变化推动价格大幅波动,区别是豆粕有题材且持仓不减,而白糖缺乏有效题材且增仓信心不足,这反映在其他商品上也是如此,即资金流入量和持续性决定该品种表现。 放眼后市,依托实体经济好转的商品见底甚至走牛尚言之过早,而借力全球流动性宽松再现商品普涨的可能性却是在增加———尽管目前看来这个迹象仍不是特别明显,但普遍性宽松政策的累加效应将慢慢体现,市场资金交投信心也将增强,或许在不久的未来能帮助大宗商品走出目前的困境,建议密切关注持仓增幅较大的品种。 大地期货研发中心 彭国梁 |